Dybdeartikkelen er “Ukens tankeleder” i uke 44, 2018.

Alle synes å elske innovasjon. Virksomheter ønsker å være ledende i sine bransjer. Det ligger både prestisje og lønnsomhet i å være kreativ og fremoverlent. Som brukere omfavner vi helhjertet det meste av det som kommer av nye produkter og ny funksjonalitet. Bare se på hvilken utrolig oppmerksomhet nye Apple telefoner fortsatt skaper.

Begeistringen for innovasjon er imidlertid ikke grenseløs. Den synes å være forbeholdt teknologi -, produkt- og tildels også tjeneste-innovasjon. Men det finnes også noe som ofte blir kalt «Management Innovation». Her handler det om å utforske nye og bedre måter å lede og styre på, noen ganger radikalt forskjellig fra hva som er allment vedtatt om hvordan slikt skal utøves. Denne type innovasjon vekker sjelden samme entusiasme. Tvert imot. Mange, spesielt ledere, men også deler av Økonomi og HR miljøet opplever denne som skremmende, truende og noen ganger fullstendig utenkelig. «Kaste ut budsjettet? Full gjennomsiktighet på reisekostnader? Er du ikke riktig klok!»

Det er blitt fryktelig trangt på den første innovasjons-arenaen, for der er jo alle. Beveger vi oss over på ledelses og styringsinnovasjon, er det imidlertid fortsatt god plass, for det er jo farlig.

En rekke virksomheter lar seg imidlertid ikke skremme. De har forstått at man kan få akkurat like mye konkurransekraft her som man kan få fra teknologi og produkt-innovasjon. Flere og flere innrømmer åpent at man ikke har fortrinn overhodet i egne teknologier og produkter. Man finner det i måten man styrer og leder på.

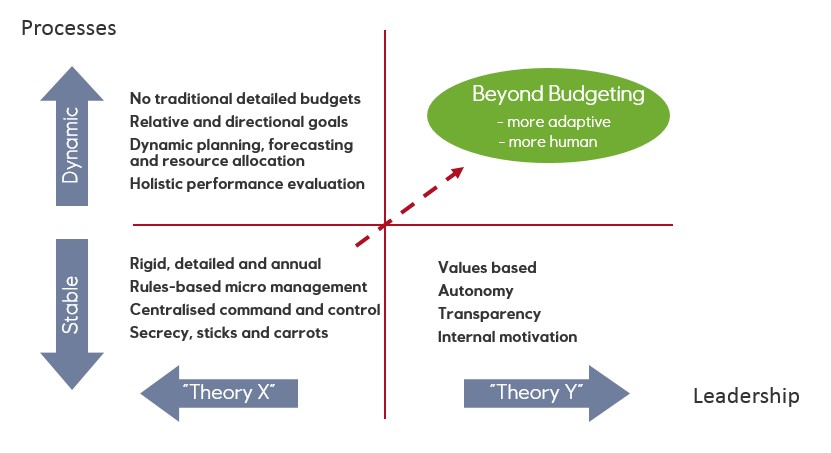

I løpet av de siste femten-tyve årene har vi vært vitne til en stille revolusjon innen ledelse og virksomhetsstyring. Den røde tråd har vært et opprør mot «kongen av tradisjonell styring», nemlig det tradisjonelle, rigide og detaljerte årsbudsjettet. Hos mange har dette imidlertid bare vært en del av et større oppgjør mot vedtatte sannheter om tradisjonell ledelse og styring, inspirert av «Beyond Budgeting»-filosofien. Beyond Budgeting er egentlig et noe misvisende navn. Målet er ikke nødvendigvis å bli kvitt budsjettet. Målet er bedre prestasjoner gjennom å skape mer smidige og menneskelige organisasjoner som tar virkeligheten på alvor. For mange krever dette store endringer i hvordan man tenker ledelse og styring. Det har igjen store konsekvenser for både budsjettprosess og tenkemåte, da dette ofte utgjør kjernen i tradisjonell virksomhetsstyring.

I dag er budsjettering så innarbeidet i virksomheters styringsmodeller at det kan oppleves fullstendig utenkelig å klare seg uten. Samtidig er det få som er helt fornøyd. Prosessen tar for mye tid, og det blir for mye spill og forhandlinger. Budsjettet kan sperre for fornuftige og verdiskapende beslutninger. Budsjettforutsetningene går hurtig ut på dato, og budsjettet utgjør ofte et fattig språk for å evaluere prestasjoner.

De fleste vil gjenkjenne problemene, men færre synes å forstå at disse kun er symptomer på en langt mer alvorlig tilstand. En prosess som for hundre år var «management innovation», ment å hjelpe virksomheter til å prestere bedre, gjør i dag det motsatte. I dag har budsjettering blitt mer en barriere enn et bidrag til bedre prestasjoner. Det handler om hele filosofien bak, et «command-and control mindset» som ikke lenger tar virkeligheten på alvor, verken verden rundt oss eller virksomhetens medarbeidere.

Min først lederjobb i Statoil i 1984 var forøvrig i selskapets budsjettavdeling. Jeg har gjennom årene vært med på flere budsjettprosesser enn jeg ønsker å bli minnet på. Min kritikk har derfor sin rot i praktisk erfaring. Jeg tror jeg kan de fleste triksene i budsjettboken, og de er ikke alle like pene. Jeg har vært med på mye dumt!

Vi har alltid vært omgitt av usikkerhet, men globalisering og teknologi har radikalt akselerert endringstakten rundt oss. Våre omgivelser er blitt enda mindre «plan-bare» enn da jeg startet min økonomi- og budsjett karriere for mer enn tretti år siden.

Samtidig med at usikkerheten har økt, har vi også opplevd et dramatisk skifte i balansen mellom menneske og maskin. Vi befinner oss i en kunnskapsøkonomi hvor virksomhetenes viktigste aktiva spaserer ut døren hver eneste ettermiddag, uten noen garanti for retur neste morgen.

At mye har endret seg, er vi forhåpentligvis enige om. Likevel synes de færreste å ta inn over seg at dette må ha betydelige konsekvenser for våre styringsmodeller. Fortsatt lages det fasiter for «neste år» hvor budsjettavvik er noe negativt, problematisk og uønsket. Fortsatt lages det detaljerte og rigide regler og prosedyrer som finstyrer oppgående og ansvarlige kunnskapsmedarbeidere. Fortsatt er mange sterke i troen på at dersom det ikke «styres» fra toppen, så blir det mye kaos og lite prestasjon. Men betyr detaljerte stillingsbeskrivelser at vi alltid utnytter talent og kompetanse optimalt? Betyr tykke prosedyrer at vi er forberedt på alt som kan skje? Sikrer detaljerte analyser av budsjett-avvik at vi kommer tilbake på rett kurs? Har vi hatt en optimal ressursbruk dersom vi treffer ned på hver minste budsjettpost? Er det alltid god prestasjon å treffe på resultatbudsjettet, også når det var sterk og uventet medvind, eller når konkurrentene våre gjorde det enda bedre, eller når veien mot målet er dekket av alle som ble trampet ned underveis?

Det nytter heller ikke å ha Teori Y inspirerte lederskapsvisjoner dersom man har Teori X drevne styringsprosesser (Douglas McGregor’s positive og negative menneskesyn). Det nytter ikke å snakke om hvor viktige medarbeiderne er og hvor mye man stoler på dem, og samtidig finstyre med f.eks. detaljerte reisebudsjetter. Det nytter heller ikke å snakke høyt og varmt om «vi, oss, sammen og team» dersom belønning kun handler om individuell bonus. Slike gap mellom hva vi sier og hva vi gjør er gift i enhver organisasjon. De huler ut vakre og gjerne velmente ord.

Det er dette Beyond Budgeting handler om – å ta virkeligheten på alvor i begge dimensjoner, både verden rundt oss og menneskene i organisasjonene våre. Vi må adressere både ledelsesprinsipper og styringsprosesser, og vi må skape konsistens mellom dem. Det handler om å skape vekstvilkår for gode prestasjoner i stedet for å tro at dersom vi ikke «styrer», så blir det ingen prestasjon. Tygg på begrepet Performance Management. Hører vi den negative klangen av «if I don’t manage you there will be no performance»? Hører vi litt «illusion of control»?

Vi trenger i stedet mer selvregulerende styringsmodeller, der vi erstatter trafikklysene med rundkjøringer, slik at beslutninger kan tas på riktig nivå og til riktig tid; av dem som er nærmest situasjonen med best tilgang på fersk informasjon.

Vi trenger i stedet mer selvregulerende styringsmodeller, der vi erstatter trafikklysene med rundkjøringer, slik at beslutninger kan tas på riktig nivå og til riktig tid; av dem som er nærmest situasjonen med best tilgang på fersk informasjon.

Både trafikklys og rundkjøringer har samme formål, å skape best mulig «prestasjon» i trafikken, nemlig en god og sikker flyt. Sammenligner vi disse to måtene å styre på, finner vi at de er svært forskjellige. I trafikklyset er det programmøren som bestemmer (la oss for enkelhets skyld ikke blande inn sensor-teknologi osv.). Av naturlige grunner er vedkommende ikke til stede når du sitter der og venter på grønt lys. Informasjonen programmeringen baserte seg på vil heller ikke være særlig fersk.

I rundkjøringen, derimot, er det bilistene selv som styrer, basert på øyeblikksbildet. Muligheter gripes (åpning i trafikken) og trusler avverges (bil fra venstre) kontinuerlig.

De fleste vil være enig i at rundkjøringen normalt er best på trafikkavvikling, og at det nettopp skyldes myndighet til å ta beslutninger basert på fersk informasjon. Men noe annet må også være på plass. Dersom sjåfører foran et lyskryss har et verdisett preget av «meg først – blås i resten», så er dette ikke et stort problem. Det overstyres av rødt lys. I rundkjøringen, derimot, er slike verdier et alvorlig problem. Her er vi avhengige av et felles, positivt ønske om en god og sikker flyt. Her må vi hjelpe og ta mer hensyn til hverandre, vi må tolke andres intensjoner og være tydelig på våre egne.

Den avdøde nederlandske trafikkspesialisten Hans Monderman stod i spissen for et spennende avreguleringsprosjekt kalt «Shared Space» i byen Drachten. Her ble trafikklys og andre reguleringer fjernet, med svært gode resultat både med hensyn til flyt og ulykker. Han brukte skøytehallen hvor familier samles på søndagen som et bilde på hva han ønsket å oppnå. «Skaters work out things for themselves and it works wonderfully well. I am not an anarchist, but I don’t like rules which are ineffective.»

Hva med den viftende og fløytende konstabelen midt i krysset, baseres ikke beslutninger her seg også på rykende fersk informasjon? Det er riktig, men hvem trenger egentlig en slik mellomleder når rundkjøringen gjør jobben både bedre og billigere …?

De fleste vil også være enige om at rundkjøringen er mer krevende å kjøre i enn lyskrysset. Slik er det også i virksomhetene våre. Det som er bra er ofte mer krevende. Det krever mer kompetanse, i bred forstand. Stort sett alt det Beyond Budgeting anbefaler oss å forlate, er fra et ledelsesperspektiv mye enklere enn det som foreslås i stedet.

Tillit og åpenhet (transparency) er to andre høyst relevante ord i denne metaforen. Foran lyset stoles det ikke på oss til å ta de rette beslutninger, i rundkjøringen er det motsatt. Det å kunne se hva som skjer rundt en er mindre viktig foran lyset, så lenge man ser farger på lyset. I rundkjøringen er det derimot viktig å se hele trafikksituasjonen før en beslutning tas.

Trafikklys er et eksempel på enkel regelstyring, mens rundkjøringen er et mer verdibasert og selvregulerende styringssystem. Det er nettopp det vi behøver i den nye virkeligheten, fordi den er langt mer krevende å sentralstyre enn den gamle.

Mange regner svenske Handelsbanken som pioneren innen Beyond Budgeting. Allerede i 1970 avskaffet banken både tradisjonell budsjettering, mål og individuell bonus. Ikke som et mål i seg selv, men som nødvendige skritt for å bli en mer smidig og konkurransedyktig organisasjon. Det har Handelsbanken til de grader lykkes med. Den har gjort det bedre enn snittet av konkurrentene sine hvert eneste år siden 1972 (det er slik banken definerer finansiell prestasjon). Banken er også blant Europas mest kostnadseffektive universalbanker, og har aldri behøvd hjelp fra myndigheten fordi de rotet det til.

Utover på 90-tallet gikk imidlertid flere selskaper i gang med å utfordre budsjettet og ikke minst filosofien bak, selv om ambisjonsnivået kunne variere. De siste årene har antallet økt kraftig, både i Europa og i USA. Her er noen av dem:

Engelske Jeremy Hope og Robin Fraser fattet interesse for dette gryende opprøret, og intervjuet mange av selskapene som var tidlig ute, også petrokjemiselskapet Borealis som jeg den gang arbeidet i (Statoil var en av eierne). Her avskaffet vi tradisjonell budsjettering i 1995, før det var noe som het Beyond Budgeting. Borealis finnes ikke lenger i oversikten over. Selskapet har dessverre tatt mange skritt tilbake mot mer tradisjonell styring etter at østerrikske og arabiske eiere overtok.

Engelske Jeremy Hope og Robin Fraser fattet interesse for dette gryende opprøret, og intervjuet mange av selskapene som var tidlig ute, også petrokjemiselskapet Borealis som jeg den gang arbeidet i (Statoil var en av eierne). Her avskaffet vi tradisjonell budsjettering i 1995, før det var noe som het Beyond Budgeting. Borealis finnes ikke lenger i oversikten over. Selskapet har dessverre tatt mange skritt tilbake mot mer tradisjonell styring etter at østerrikske og arabiske eiere overtok.

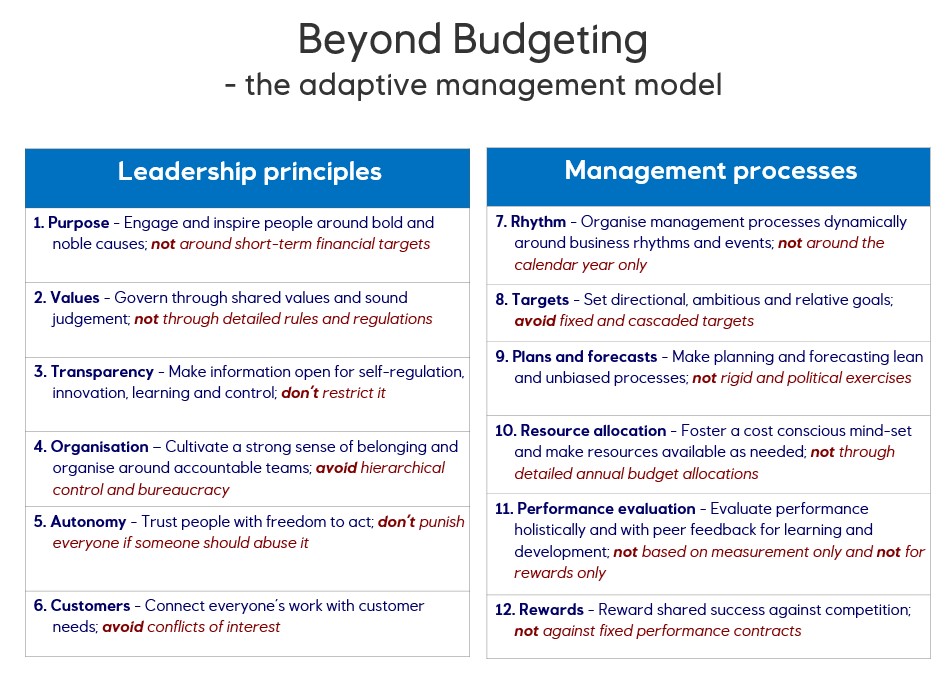

Endringene Hope og Fraser observerte var stort sett internt initierte, uten konsulenthjelp og faglitteratur. Det var derfor ikke identisk hva de enkelte selskapene gjorde. Men de to fant nok fellestrekk til å formulere 12 prinsipper, en rød tråd gjennom hva disse selskapene ønsket å forlate og hva de ønsket å bevege seg mot. Underveis ble også navnet «Beyond Budgeting» til. Hope og Fraser etablerte det globale nettverket Beyond Budgeting Roundtable (se bbrt.org) og utgav i 2003 boken «Beyond Budgeting».

Disse prinsippene er ikke en mekanisk oppskrift. De beskriver en ledelses- og styringsfilosofi. Hva denne skal bety for den enkelte virksomhet, avhenger av bransje, kultur og historie. Slik skal det være. Jeg er ikke glad i management-oppskrifter. Da har noen gjort all tenkingen, vår jobb er kun å implementere. I Beyond Budgeting er det heldigvis rikelig med nødvendig tenking igjen å gjøre for den enkelte virksomhet!

Disse prinsippene er ikke en mekanisk oppskrift. De beskriver en ledelses- og styringsfilosofi. Hva denne skal bety for den enkelte virksomhet, avhenger av bransje, kultur og historie. Slik skal det være. Jeg er ikke glad i management-oppskrifter. Da har noen gjort all tenkingen, vår jobb er kun å implementere. I Beyond Budgeting er det heldigvis rikelig med nødvendig tenking igjen å gjøre for den enkelte virksomhet!

Beyond Budgeting – veien videre

Jeg husker godt hvor høyt oppe vi var da vi gikk i gang i Borealis i 1995. Det hele virket så opplagt og fornuftig. Jeg var overbevist om at bøttevis av virksomheter umiddelbart ville følge etter.

Så fort gikk det nok ikke. Men noe er i emning. Medlemstallet i Beyond Budgeting Roundtable er rekordhøyt. Flere og flere virksomheter er interesserte, og mange er i gang. I Equinor får vi kontinuerlig henvendelser fra andre virksomheter (og vi prøver å stille opp så godt vi kan). Temaet dukker oftere og oftere opp på konferanser, og ikke bare for økonomer. Også i HR, i IT og i Lean-miljøet er interessen stor. HR er i ferd med å oppdage behovet for bedre konsistens mellom hva de selv og Økonomi prediker og utøver. IT-miljøet har lenge jobbet med Agile; mer smidige modeller for systemutvikling, men har opplevd at på et visst nivå stoppes smidigheten av rigide styringsmodeller. Lean og Beyond Budgeting har svært mye til felles, inkludert budskapet om autonomi gjennom å «snu pyramidene». Det skjer dessuten mye spennende i miljøet rundt kompleksitets-tenking. Til og med 22. juli-kommisjonen kom med anbefalinger om behovet for lokalt handlingsrom og pekte på problemet med en smal og mekanisk målstyring.

Men det har tatt tid, og det skal ta tid. Mange spør hvorfor utbredelsen av Beyond Budgeting har tatt lenger tid enn for eksempel suksessene Agile og Lean, da alle kom til verden omtrent samtidig for rundt tyve år siden. Det er tre grunner til dette:

- Fødested. Agile startet i IT og systemutvikling, og Lean på produksjonsgulvet. Her ble de begge store suksesser, men de truet imidlertid ingen «executive beliefs». Det eneste ledelsen observerte var raskere prosjekter og lavere kostnader. Hvordan kan man unngå å like noe slikt? Beyond Budgeting har sitt utgangspunkt i ledelse og styring på selskapsnivå, og gikk her rett i strupen på de fleste etablerte sannheter.

- Omfang. Nettopp på grunn av sine «lokale» fødesteder var det mye de to konseptene ikke behøvde å adressere rundt «corporate management». Beyond Budgeting har fokusert også på dette fra dag 1, og er derfor et mer omfattende konsept. Et eksempel er årsbudsjettet.

- Oppskrift. Man kan kjøpe hundrevis, kanskje tusenvis av bøker om både Agile og Lean. Både disse og titusener av konsulenter beskriver ganske detaljert hvordan det skal implementeres. Beyond Budgeting er som beskrevet ingen oppskrift. De 12 prinsippene gir inspirasjon og guiding, men det meste av tenkingen må man faktisk gjøre selv.

Det sier seg selv at noe som er mer truende, mer omfattende og krever mer refleksjon vil være mer krevende å implementere. Men når det først sitter er imidlertid resultatet også tilsvarende bedre og mer holdbart.

Dette er ingen kritikk av verken Agile eller Lean, jeg er en stor tilhenger av begge. Dette er kun en observasjon av fakta jeg tror de flest vil være enige i.

Fordi vi har så mye til felles, er vi sterkere sammen. Jeg er en stor tilhenger av at vi finner sammen i å hjelpe virksomheter til å bli mer smidige og mer menneskelige. Hva det til slutt vil kalles er overhodet ikke viktig, men dette er fremtiden. Virksomheter kan velge å være tidlig ute og høste konkurransekraft, eller å bli dratt inn senere fordi de ikke har noe valg. Om 20 år vil vi alle smile litt av måten vi pleide å lede og styre virksomhetene våre på i «gamle dager». Akkurat som vi i dag smiler av tiden før internettet. Det er ikke så lenge siden.

Velkommen om bord!

- Dersom du du ønsker å vite mer, sjekk ut Beyond Budgeting Roundtable på bbrt.org. Er du nysgjerrig på hvordan man kan komme i gang, les videre fra linken under.

Hvordan komme i gang

La oss starte med et lite historisk tilbakeblikk. Ordet «budsjett» har faktisk fransk bakgrunn. Bougette var betegnelsen på skinnposen med penger som kapteinen på handelsskipene ble utstyrt med. Innholdet kom fra skipsrederne som finansierte reiser til fjerne verdensdeler. Pengesummen definerte et klart mandat og en håndfast begrensing i hvor mye det kunne handles for. Da nyttet det lite om det dukket opp attraktive, men ikke planlagte røverkjøp. Allerede den gang kunne «budsjettet» ha negative konsekvenser for verdiskapningen.

I USA ble budsjettering i virksomheter innført for nesten hundre år siden, med General Motors og Alfred Sloan i spissen. James O. McKinsey (grunnleggeren av McKinsey) var også en viktig pådriver. I 1922 skrev han: «Budgetary control….is urgently needed as the basis for centralized executive control and to coordinate the activities of functional departments.» Kanskje var dette både riktig og fornuftig i en tid hvor endringspuls, usikkerhet og kunnskapsnivå blant ansatte var ganske forskjellig fra i dag. Men det begynner å bli en stund siden.

For mange vil kanskje Beyond Budgeting-prinsippene virke temmelig overveldende og kanskje nesten skremmende, Jeg har likevel møtt ledere som umiddelbart både forstod og ønsket det hele på en gang. Dessverre utgjør disse fortsatt en liten minoritet. Alternativet må likevel ikke være å gi opp. Det er bedre å komme i gang og gjøre noe, selv om man ikke bør befinne seg i en «både-og» fase altfor lenge. Det er også viktig at noen har totaliteten i mente, slik at et hvert skritt man tar peker i riktig retning.

Det finnes imidlertid et sted å starte som de fleste vil oppleve som mer «ufarlig». Det handler om et konkret og logisk budsjettproblem som få kan være uenig i, og som ikke umiddelbart krever en dypere diskusjon om verdier og menneskesyn.

Vi skal simpelthen spørre oss selv «Hvorfor budsjetter vi?» «Hva er formålet med budsjett-tallene våre?»

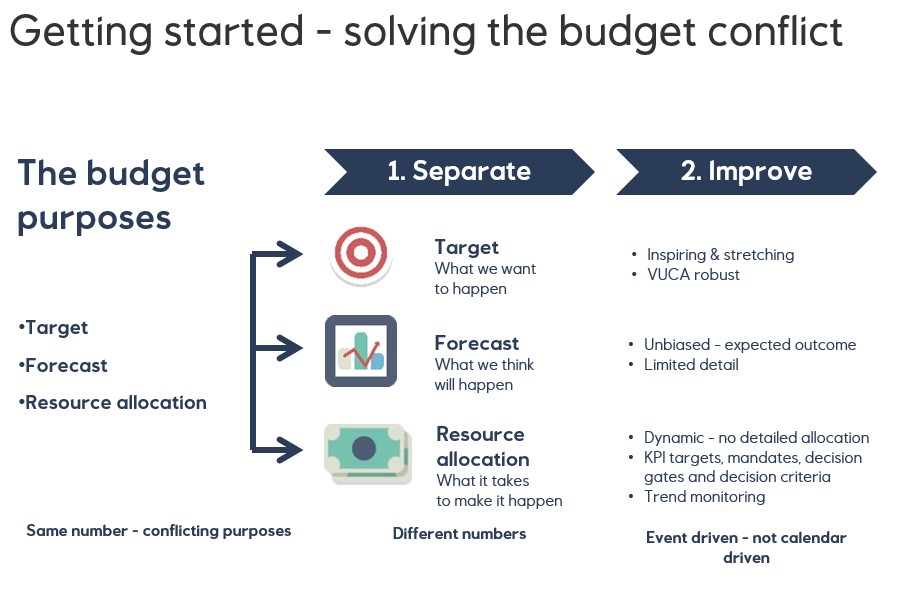

«Hvorfor?» er et viktig spørsmål som vi ikke stiller oss ofte nok. Stilt på budsjettet og dets formål, vil nok de fleste virksomheter lande på at budsjettet har minst tre ulike formål:

- Mål – budsjettet definerer finansielle eller operasjonelle mål (salg, resultat, produksjon etc.) som igjen utgjør grunnlaget for prestasjonsevaluering.

- Prognose – budsjettet prøver å beskrive en forventet utvikling (finansiell kapasitet, kontantstrøm etc.).

- Ressursallokering – budsjettet er en utdeling av ressurser (kostnader, stillinger, investeringer).

I tillegg har budsjettet en koordinerende rolle, som blir viktigere jo større virksomheten er. La oss komme tilbake til dette.

De tre formålene er alle både viktige og fornuftige, og utgjør hver for seg ikke nødvendigvis et problem. Det er når vi kombinerer de tre formålene i en prosess som resulterer i ett tall-sett, at vi støter på problemer. La oss ta et par eksempler:

Vi skal i gang med budsjettprosessen. Anta at finansiell kapasitet er viktig for oss, og vi prøver å forstå forventet kontantstrøm neste år. Vi starter med inntektssiden og spør våre salgsansvarlige om forventet salg. Samtidig minner vi om at tallet det nå bes om også blir salgsmålet for neste år (og kanskje henger det en bonus på måloppnåelse). Vi bør ikke være forundret over om den salgsprognosen vi var i ferd med å få, plutselig begynner å bevege seg, og det sannsynligvis nedover. Nå handler det ikke bare om prognoser, det handler like mye om lønnsforhandlinger!

Vi beveger oss så videre til forventet cash ut, og ber om gode kostnads- og investeringsprognoser. Her minner vi om at tallene også vil definere neste års tilgjengelige penge-sekk, og at overforbruk er lite populært. Ingen bør være forbauset dersom også disse tallene begynner å bevege seg, denne gangen nedover.

Dette spillet i budsjettprosessen er både utbredt og velkjent, og for alvorlig til at vi skal slå oss til ro med at «slik er det bare». Det finnes nemlig en enkel og effektiv løsning. Den handler om å i stedet løse de tre tingene budsjettet prøver å gjøre for oss i tre separate prosesser. Dette åpner opp en betydelig forbedringsagenda, hvor hvert formål nå kan optimaliseres uten negative konsekvenser for de to andre.

Hvordan kan vi for eksempel sette oss ambisiøse mål, som tenner og inspirerer og som strekker oss uten at vi føler oss strukket, og som er mer robuste mot all usikkerheten der ute? Hvordan kan vi få frem gode prognoser på en lettbent og effektiv måte, med et fornuftig detaljeringsnivå, uten alt det unødvendige og ødeleggende spillet? Hvordan kan vi etablere styringsmekanismer som hjelper oss med å bruke våre ressurser på en mest mulig effektiv og verdiskapende måte? Og sist, men ikke minst, hvordan kan vi gjøre alt dette med rytmer og tidshorisonter som best mulig understøtter det enkelte formål og reflekterer virksomheten vi driver?

Dette er ikke nødvendigvis lett, men gir betydelig bedre kvalitet i hver prosess enn om alt skal gjøres gjennom et økonomisk Kinderegg med sine sprikende formål.

Man kan stoppe her, men disse diskusjonene fungerer ofte som en døråpner for andre og enda viktigere diskusjoner. De leder oss inn i de mer krevende ledelsesprinsipper i Beyond Budgeting. Mål-diskusjonen trigger spørsmål om hva som virkelig motiverer kunnskapsmedarbeideren. Prognose-diskusjonen trigger spørsmål om de virkelige og ofte psykologiske årsakene til systematisk bias i prognosene våre. Ressursallokerings-diskusjonen trigger spørsmål om hvor mye det skal finstyres dersom virksomhetens verdier sier noe annet om tillit og ansvar. Begrepet kontroll utfordres. Hva er kontroll, og hva er bare en illusjon av kontroll?

Jeg har gjennom årene hjulpet rundt tredve virksomheter i gang på en Beyond Budgeting reise. De aller fleste startet med en slik tredeling av budsjettformålene. Til kritikerne som sa at det er umulig å kaste budsjettet kunne vi svare at vi fortsatt vil gjøre de tre tingene budsjettet prøvde å gjøre for oss. Men fordi vi separerer dem, kan hver enkelt nå løses på langt bedre måter. Når dette sank inn ble det ofte stille.

Som nevnt har også budsjettet en koordinerende rolle. Koordinering handler om at mennesker som har behov for det, snakker sammen. Noen har behov for å snakke sammen daglig om neste dag, noen hver uke om de neste ukene, noen hver måned om de neste månedene osv. Noen har nok også behov for å snakke sammen en gang hver høst om neste år. Men disse utgjør sannsynligvis et mindretall, og ingen begrunnelse for å gjøre all koordinering om til et årlig stunt. Denne må skje kontinuerlig, med en frekvens og en tidshorisont som reflekterer aktiviteten som skal koordineres.

Som nevnt har også budsjettet en koordinerende rolle. Koordinering handler om at mennesker som har behov for det, snakker sammen. Noen har behov for å snakke sammen daglig om neste dag, noen hver uke om de neste ukene, noen hver måned om de neste månedene osv. Noen har nok også behov for å snakke sammen en gang hver høst om neste år. Men disse utgjør sannsynligvis et mindretall, og ingen begrunnelse for å gjøre all koordinering om til et årlig stunt. Denne må skje kontinuerlig, med en frekvens og en tidshorisont som reflekterer aktiviteten som skal koordineres.

La oss se mer på hvert av de tre budsjettformålene, oh hvordan de kan forbedres etter at vi har delt dem opp.

Mål

- Et mål er ikke et mål, men et middel for å skape bedre prestasjoner. Best mulig, gitt situasjonen, er hva vi ønsker å oppnå. Pålagte mål er dessverre en medisin som kommer med mange bivirkninger. Mye av tradisjonell målstyring virker ikke, eller har negativ effekt.

- Et mål kan lett bli en prematur prestasjonsevaluering. Når vi setter års-mål sitter vi på høsten året før og prøver å beskrive hvordan god prestasjon ser ut 12 måneder ned av veien. Er der mye usikkerhet om forutsetninger blir konklusjonen likevel fasiten, selv om vi etterpå faktisk har langt bedre grunnlag for å ha et syn på om leverte resultater er gode eller dårlige, for da er all usikkerheten borte. Vi vet hva som skjedde.

- La team så langt som mulig sette sine egne mål. Disse har alltid høyere eierskap enn mål som oppfattes som instruert fra oven. Det hjelper lite med bare big and hairy. Uten eierskap har mål liten kraft. Frykter man at ambisjonsnivået blir for lavt, bør man adressere årsaken i stedet for symptomene. Denne ligger ofte i insentivsystemet, som dessverre ofte virker stikk motsatt av intensjonen om å stimulere gode prestasjoner.

- Prøv, hvor det er mulig, å bruke relative «ligatabell»-mål i stedet for faste, absolutte mål. Absolutte mål trigger gjerne målforhandlinger som dessverre ofte handler om å få senket ambisjonsnivået. Jeg har imidlertid til gode å oppleve team lavt på tabellen som ikke har ambisjoner om å klatre. Selv et mål om «kun» å være bedre enn snittet vil de fleste akseptere på strak arm, selv om halvparten på tabellen er dømt til å mislykkes! Eksterne ligatabeller kan være vanskeligere å etablere på annet enn virksomhetsnivå. Sammenligning mellom interne enheter er mye enklere, med større kvalitet på datagrunnlaget.

- Hovedformålet med ligatabeller og benchmarking bør likevel være læring, spesielt i interne sammenligninger. Og husk at benchmarkingen må oppleves som fornuftig og relevant. Hvis ikke, la være!

- Ikke vær for opptatt av at mål må «summere seg opp». Dette handler ikke om regnskap og konsolidering. Det handler om å få mennesker til å yte sitt beste og trekke i samme retning. Eierskap til mål er langt viktigere enn om det er noen huller her og der. Relative mål kan for øvrig ikke summeres.

- Ha tidshorisonter på mål som reflekterer ledetider, leveransebehov og kompleksitet. «31.12»-mål bør være unntaket, ikke regelen.

- Ikke glem kraften i ord. Mange trigges mer av inspirerende ord og bilder av hvor man skal hen, enn av mer kliniske og detaljerte desimaltall.

- La det være plass til sunn fornuft i prestasjonsevalueringen. La verdier og hvordan telle mye, og ikke bare hva. Trykk-test målte resultater. Gi plass for etterpåklokskap, alt det vi vet etterpå som vi ikke visste da målet ble satt. Ta hensyn til medvind eller motvind om den er sterk nok. Gi kredit til dem som strekker seg og ikke når helt opp, ikke til dem som når opp av motsatt grunn. Uten en slik holistisk evaluering, gir vi ikke den rasjonelle leder mange grunner til å strekke seg.

- La felles bonus for felles innsats være hovedmodellen. «The Lone Ranger» som fikser alt på egen hånd er en utdøende rase i komplekse kunnskapsorganisasjoner. Les hva femti års forskning sier om hva som motiverer kunnskapsmedarbeidere. Begynn gjerne med Dan Pink (sjekk YouTube!) eller vår egen Bård Kuvaas.

Prognoser

- Et mål er hva vi ønsker skal skje, en prognose er hva vi tror kommer til å skje, enten vi liker det vi ser eller ikke.

- Skill mellom støy og bias. Støy er uunngåelig, systematisk bias er det ikke. Den har alltid en underliggende årsak som må identifiseres og adresseres.

- Begrepet «levere på prognose» er meningsløst. Det er målene våre vi ønsker å levere på, prognosene skal hjelpe oss til å forstå om vi er på rett vei. De kan avdekke om vi er på vei mot steder vi overhodet ikke ønsker å være.

- En prognose med dårlig nytt er ikke en dårlig prognose så lenge vi får den tidsnok til å respondere. Budbringeren skal ha ros, ikke kjeft.

- Ikke bli for detaljert. En overflod av tall og desimaler skaper lett en illusjon av sannhet og kontroll. Tenk scenarier og usikkerhet.

Ressursallokering

Selv om de fleste nok ser mange svakheter med budsjettets kostnadsstyring, kan det være vanskelig å få øye på alternativer. Den gode nyheten er at disse finnes. Før vi ser på disse, la oss minne oss selv om de mange problemene med å bruke et tradisjonelt årsbudsjett til kostnadsstyring.

- Dersom vi erkjenner at det er usikkert hva som ligger foran oss av trusler og muligheter, hvordan vet vi da på høsten nøyaktig hva som er optimal ressursbruk neste år, både totalt og oppdelt på enheter, aktiviteter, og kostnadstyper?

- Tenk om banken din fortalte deg at lånesøknader kun mottas og behandles i oktober? Kostnadsbeslutninger blir oftest best når de tas til rett tid (så sent som mulig) og på rett nivå (så nært den berørte aktiviteten som mulig). Så sent som mulig gir oss best informasjon både om det som skal besluttes og om vår kapasitet til å gjennomføre, både finansielt og organisatorisk.

- Et detaljert budsjett er flott for ledere som ikke liker å ta beslutninger. Jo mer detaljert, jo færre beslutninger behøver en å ta, både hva som skal gjøres og hva det skal koste.

- Budsjettet utgjør et effektivt tak på kostnader, men er også et like effektivt gulv. Den rasjonelle leder vil ikke bruke for mye (kjeft å få), men heller ikke for lite (mindre penger til neste år, litt kjeft fordi man ba om mer enn man trengte).

- Et budsjett-tak uttrykker hva man har råd til. Det kan være fornuftig, men inntektssiden er ofte usikker, den kan både bli lavere og høyere. Dessuten er det jo forskjell på kostnader, gode som skaper inntekter og dårlige som gjør det motsatte.

Beyond Budgeting betyr overhodet ikke at kostnader er mindre viktig. Tvert imot, nettopp fordi de er viktige, behøver vi bedre måter å styre dem på. Og de finnes.

For nye prosjekter og andre større aktiviteter kan vi la «banken» være åpen hele året, i stedet for å ta alle investeringsbeslutninger en gang i året. Ja eller nei avhenger av prosjektets kvalitet, samt av finansiell kapasitet på beslutningstidspunktet.

For løpende drifts- og administrative kostnader kan en «meny» av ulike mekanismer anvendes, som for eksempel

- Burn-rate guiding («operer innenfor dette aktivitetsnivået inntil noe annet er bestemt»)

- Enhetskostnadsmål («du kan bruke mer hvis du produserer mer»)

- Benchmarking av enhetskostnadsmål («enhetskostnader under gjennomsnittet»)

- Resultatmål («doser kostnadene slik at verdiskapningen blir best mulig»)

- Ingen kostnadsmål («vi overvåker kostnadsutviklingen og griper kun inn hvor nødvendig»)

Det er imidlertid ikke nok å tenke alternative styringsverktøy. Kulturdimensjonen må også adresseres.

Kanskje handler tradisjonell styring mye om å kompensere for en (antatt) manglende ansvarlighet og kostnadsbevissthet hos linjeledere og ansatte. Kanskje får slike holdninger faktisk næring av det som uttrykkes i styringsprosessene. Tilbake til vår nederlandske venn Hans Monderman: «When you treat people like idiots, they’ll behave like idiots» var hans diplomatiske refleksjon rundt dette. Noen må bryte ut av den dårlige sirkelen, og det er ledelsen som må ta de første skritt. Prosess og kultur henger nøye sammen!